預見2022 中國改性塑料行業全景圖譜與互聯網科技融合新趨勢

一、行業全景與市場現狀

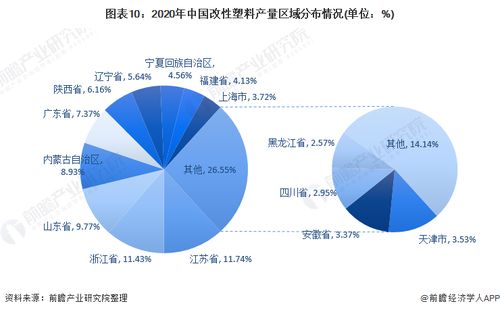

改性塑料作為傳統塑料與高性能復合材料的橋梁,正成為支撐中國制造業升級的關鍵材料之一。2022年,中國改性塑料行業在國家“雙碳”目標、新能源汽車普及、消費電子創新等驅動下,市場規模穩步增長。目前,行業已形成涵蓋聚丙烯(PP)、聚酰胺(PA)、聚碳酸酯(PC)等多品類體系,其中汽車、家電、電子電器是主要應用領域,占比超過60%。市場集中度逐步提升,但中小企業仍占據較大份額,呈現“大行業、小企業”特征。區域分布上,長三角、珠三角依托完整產業鏈,成為改性塑料生產和消費的核心區。

二、競爭格局分析

中國改性塑料行業競爭呈現多層次特點:第一梯隊以金發科技、普利特、會通股份等上市公司為代表,憑借技術研發、規模優勢和客戶資源,主導高端市場;第二梯隊為區域性龍頭企業,專注于細分領域;第三梯隊則為大量中小型廠商,產品同質化較高,價格競爭激烈。值得注意的是,隨著環保政策趨嚴和下游產業升級,頭部企業通過并購整合、縱向延伸(如向上游原材料拓展)鞏固優勢,行業洗牌加速。國際巨頭如巴斯夫、杜邦等憑借技術優勢占據部分高端市場,但本土企業國產替代進程正在加快。

三、發展趨勢展望

- 綠色化與高性能化:可降解、輕量化、低VOCs排放成為研發重點,特別是在汽車“以塑代鋼”、5G通訊材料等領域,耐高溫、高阻燃、高導熱等特種改性塑料需求激增。

- 智能化生產升級:工業互聯網、大數據技術逐步滲透,推動生產線向自動化、數字化轉型,提升產品一致性和生產效率。

- 產業鏈協同深化:上游石化企業(如中石化、萬華化學)向下游改性環節延伸,下游家電、汽車廠商加強材料定制合作,全鏈條協同創新成為趨勢。

四、互聯網軟硬件開發的融合機遇

改性塑料行業與互聯網軟硬件的開發和銷售正產生深度交集:

- 硬件端:智能家電、可穿戴設備、新能源汽車電子部件對改性塑料提出更高要求(如電磁屏蔽、外觀質感),驅動材料企業聯合硬件廠商進行定制化開發。

- 軟件端:基于物聯網的供應鏈管理平臺、產品追溯系統,幫助改性塑料企業實現精準生產和庫存優化;CAE模擬軟件的應用加速了材料配方設計和性能測試。

- 銷售模式革新:電商平臺(如阿里巴巴工業品)成為中小型改性塑料企業拓展渠道的重要途徑,而大數據分析助力企業洞察下游行業需求變化。

2022年,中國改性塑料行業在挑戰中孕育新機,技術突破與產業融合將是核心競爭力。企業需緊跟綠色低碳、智能制造趨勢,并借力互聯網工具優化研發與市場策略,方能在變革中行穩致遠。

如若轉載,請注明出處:http://m.zztt48.cn/product/41.html

更新時間:2026-05-26 20:53:04